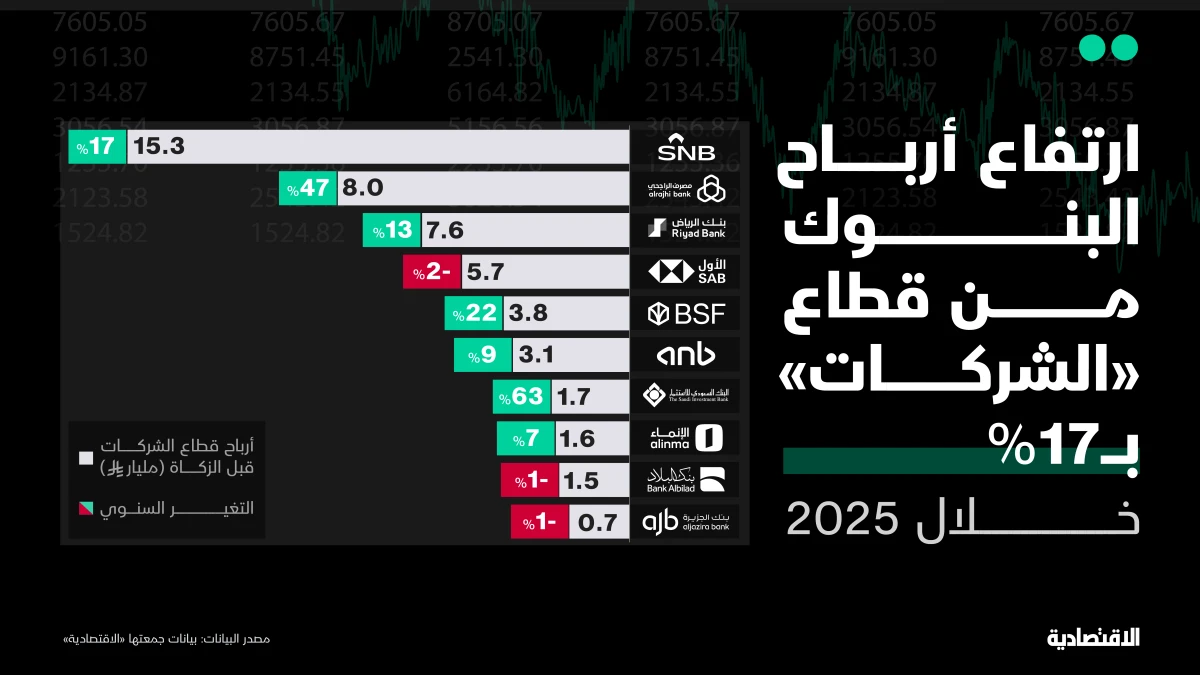

دعم قطاع الشركات أرباح البنوك السعودية خلال العام الماضي، مدفوعا بزيادة دخل العمليات من الأنشطة التمويلية. في المقابل، تراجعت أرباح قطاع الأفراد، بينما تصدر قطاع “الخزينة” النمو مستفيدا من دخل الاستثمارات. سجلت الأرباح قبل الزكاة والضريبة من قطاع الشركات نمواً نحو 17%، لتصل إلى 49 مليار ريال، مقابل تراجع أرباح قطاع الأفراد خلال العام الماضي لتصل إلى 31 مليار ريال.

| القطاع | الأرباح (مليار ريال) | النسبة من الأرباح |

|---|---|---|

| الشركات | 49 | — |

| الأفراد | 31 | 30% |

| الخزينة | 17.7 | — |

كما قفزت أرباح البنوك السعودية من قطاع “الخزينة” إلى 17.7 مليار ريال، مقارنةً مع 9.5 مليار ريال، معوضةً تراجع قطاع الأفراد.

تراجع قطاع الأفراد بضغط التكاليف

واجه قطاع الأفراد عوامل عدة أدت إلى تراجع أرباحه 7% خلال العام الماضي، بدءًا من تباطؤ الإقراض وتراجع الفائدة، ما أدى إلى تآكل الهوامش، كما أسهم ارتفاع المخصصات وزيادة الفوائد المقدمة للمودعين الأفراد في الضغط على الربحية. خلال العام الماضي، تراجع دخل العمولات الخاصة وسط تباطؤ نمو القروض إلى 5% لقطاع الأفراد، بالتزامن مع ارتفاع المخصصات، ما انعكس سلبا على الربحية. تراجعت أرباح قطاع الأفراد لدى 6 من أصل 10 بنوك سعودية، تصدرهم بنك “بي إس إف”، بينما كان مصرف الراجحي الأكثر تأثيرًا بحكم انكشافه الكبير على القطاع، بعد تراجع أرباحه نحو 18%.

تأثر قطاع الأفراد لدى مصرف الراجحي بارتفاع المخصصات بشكل واضح، إضافةً إلى تراجع صافي الدخل من التمويل، نتيجة ارتفاع الفوائد على ودائع العملاء، ما أدى إلى تآكل الهامش، تقلص نصيب قطاع “الأفراد” من أرباح البنوك بنهاية العام الماضي إلى 30%، مقارنةً بنحو 37% خلال العام 2024.

قوة التمويل تدعم أرباح قطاع الشركات

استفادت البنوك من قوة التمويل في قطاع الشركات، الذي نما نحو 17% خلال العام الماضي، ما انعكس إيجابًا على دخل العمولات الخاصة، إضافةً إلى تراجع مخصصات القطاع. وجاءت نتائج البنوك جيدة في قطاع الشركات، مع نمو أرباح 7 بنوك مقابل تراجع 3 بنوك هي: (الأول، والبلاد، والجزيرة).

يعد البنك الأهلي الأكثر ربحًا من القطاع، بما يزيد على 15 مليار ريال، ما يمثل 55% من أرباح البنك نفسه قبل الزكاة، مستفيدا من زيادة الدخل من التمويل، رغم محدودية نمو محفظة الإقراض، ما يعكس تركيز البنك على جودة التمويل وكذلك إعادة تسعير المحفظة، إضافةً إلى تمكن البنك من زيادة رسوم الخدمات المصرفية. كما تمكن بنك الاستثمار من تسجيل أعلى معدل نمو في هذا القطاع بواقع 63%، مستفيدًا من نمو الإقراض، إضافةً إلى أرباح غير مكررة من بيع استثمارات عقارية.